Pada dasarnya contoh jurnal umum perusahaan dagang adalah jurnal yang mencatat kegiatan sehari-hari yang berkaitan dengan keuangan perusahaan. Setiap akuntan akan menggunakan jurnal umum ini untuk mempermudah proses pencatatan transaksi dan juga untuk penyusunan laporan keuangan.

Dalam proses pembukuan perusahaan dagang, umumnya terdapat jurnal khusus agar kegiatan pencatatan dapat lebih jelas dan juga lebih rinci. Karena transaksi perusahaan dagang akan lebih kompleks daripada perusahaan jasa. Pada kondisi ini, jurnal biasanya di gunakan untuk mencatat aktivitas transaksi yang tidak termasuk dalam jurnal khusus.

Nah, pada kesempatan kali ini kita akan membahas jurnal umum perusahaan dagang, lengkap dengan contohnya

Pengertian

Pada dasarnya jurnal umum perusahaan dagang adalah jurnal yang mencatat semua transaksi keuangan yang terjadi akibat kegiatan perdagangan. Transaksi yang di catat dalam jurnal umum perusahaan perdagangan meliputi:

- Penjualan dan pembelian barang dagangan

- Uang keluar dan masuk

- Pengembalian barang yang dibeli atau dijual

- Diskon pembelian atau penjualan

Jenis Jurnal Umum Perusahaan Dagang

Biasanya, ada dua jenis metode entri jurnal umum untuk perusahaan perdagangan, yaitu perpetual dan periodik. Berikut penjelasannya.

1. Metode Fisik

Metode fisik atau periodik adalah kegiatan pencatatan persediaan berdasarkan jumlah fisik barang pada akhir periode. Jadi, persediaan akan di hitung pada akhir periode atau sekali dalam satu periode.

Ketika suatu perusahaan menggunakan metode ini dalam jurnal umum perusahaan dagang, setiap kali terjadi penjualan atau pembelian barang akan di catat dalam akun jual beli, bukan di akun persediaan.

2. Metode Perpetual

Jurnal umum perusahaan dagang dengan metode perpetual adalah catatan persediaan yang di catat pada saat terjadi transaksi. Jadi, ketika ada pembelian atau penjualan barang dagangan, yang akan di catat dalam jurnal umum adalah akun persediaan barang dagangan.

Jadi dalam metode ini, Anda tidak akan dapat menemukan akun retur pembelian dan biaya pengiriman atau akun pembelian, tetapi akan berdampak pada persediaan dan harga pokok penjualan atau akun COGS.

Cara Membuat Jurnal Umum Perusahaan Dagang

1. Menyiapkan Bukti Transaksi

Langkah pertama yang harus di siapkan dalam membuat jurnal umum perusahaan dagang adalah bukti transaksi. Bukti transaksi ini harus di susun berdasarkan tanggal transaksi. Sebab, syarat dalam membuat jurnal umum adalah pencatatannya secara kronologis sehingga tidak terjadi kesalahan dalam pencatatan.

Kemudian, Anda dapat mengidentifikasi bukti transaksi, seperti tanggal, nomor bukti, deskripsi transaksi dan nominal, sehingga lebih mudah untuk Anda mencatatnya di jurnal umum.

2. Menyiapkan Lembar Jurnal Umum

Selanjutnya, Anda harus menyiapkan lembar jurnal umum sesuai formatnya. Umumnya format umum yang banyak di gunakan terdiri dari lima kolom, yang isinya adalah Kolom Tanggal, Deskripsi, Ref, Debit dan Kredit. Beberapa perusahaan bahkan menyertakan kolom tambahan untuk mengisi bukti nomor transaksi. Jurnal umum ini dapat di susun dalam bentuk lembaran, buku, atau dalam bentuk aplikasi.

3. Memahami Aturan Jurnal Umum

Dalam membuat jurnal umum perusahaan dagang, Anda harus memahami aturan debit dan kredit agar tidak salah dalam mencatat nominal dan informasi yang terdapat pada tabel jurnal umum.

4. Mulai Pencatatan

Selanjutnya, Anda dapat mulai memproses kegiatan pencatatan atau mentransfer informasi dari penerimaan transaksi ke jurnal umum. Anda harus mencatatnya dengan cermat, karena pencatatan akan berdampak besar pada proses akuntansi selanjutnya.

Contoh Jurnal Umum Perusahaan Dagang

Setelah mengetahui pengertian, jenis dan cara pembuatan jurnal umum perusahaan dagang, tidak lengkap rasanya tanpa contoh cara pencatatannya. Untuk itu di bawah ini kami akan memberikan contoh pembuatan jurnal umum perusahaan dagang.

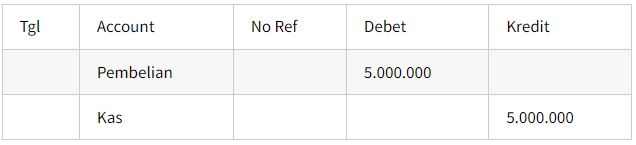

1. Pembelian Tunai

Di ketahui PT ABC membeli barang dagangan secara tunai untuk menambah persediaan barang di gudang dengan harga 5 juta rupiah, maka transaksinya adalah sebagai berikut:

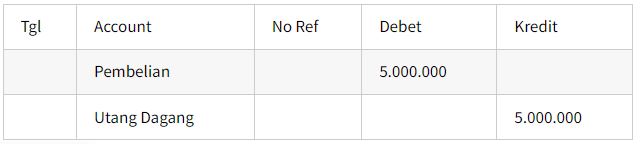

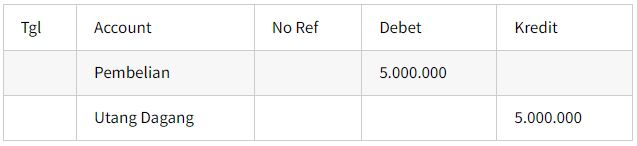

2. Pembelian Kredit

PT Abc membeli barang dagangan untuk menambah persediaan barang di gudang dengan harga 5 juta rupiah secara kredit dengan syarat 3/10, n/30. Maka transaksinya adalah sebagai berikut:

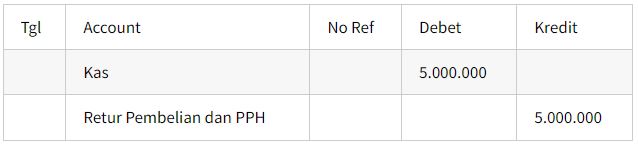

3. Pengembalian Barang Tunai

PT ABC mengembalikan barang dagangan yang telah di belinya secara tunai karena ternyata tidak sesuai dengan yang di pesan perusahaan. Jadi rekamannya adalah sebagai berikut:

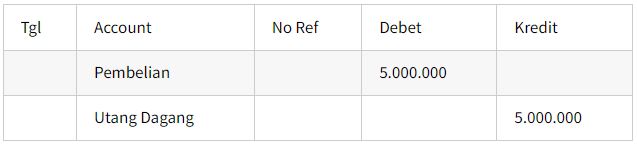

4. Pembelian Kredit

Di ketahui bahwa PT ABC membeli barang dagangan untuk menambah persediaan barang di gudangnya dengan harga 5 juta rupiah secara kredit dengan syarat 3/10, n/30, dan transaksinya adalah sebagai berikut:

5. Penjualan Barang Secara Tunai

PT ABC menjual produknya ke CV XYZ secara tunai seharga lima juta rupiah, dengan catatan transaksi sebagai berikut:

6. Penjualan Brang Secara Kredit

PT ABC menjual produknya kepada CV XYZ secara kredit sebesar lima juta rupiah dengan syarat 3/10, n/30, pencatatan transaksi sebagai berikut:

7. Penerimaan Kembali Barang Yang Terjual Tunai

CV XYZ mengembalikan barang yang telah di belinya karena tidak sesuai dengan yang di pesan seharga 3,5 juta rupiah. Nah, pencatatan transaksinya adalah sebagai berikut

8. Penerimaan Kembali Barang Yang Telah Terjual Tunai

CV XYZ mengembalikan barang yang telah di belinya secara kredit karena barang yang di pesan tidak sesuai, dengan nilai nominal 3,5 juta rupiah. Jadi rekamannya adalah sebagai berikut:

Penutup

Demikianlah penjelasan lengkap dari kami tentang contoh jurnal umum perusahaan dagang, lengkap dengan pengertian, jenis, cara membuat, dan juga contohnya. Di harapkan, Anda sudah tidak kesulitan lagi membuat jurnalnya.