Penghasilan Tidak Kena Pajak (PTKP) adalah salah satu komponen penting dalam penghitungan Pajak Penghasilan (PPh).

Saat menghitung pajak, PTKP digunakan sebagai komponen pengurang atas penghasilan bruto (penghasilan kotor) yang diperoleh wajib pajak. Dari hasil pengurangan tersebut, Anda akan mendapatkan besaran Penghasilan Kena Pajak.

Untuk mendapatkan jumlah pajak terutang (besaran pajak yang harus disetor kepada negara), penghasilan kena pajak yang diperoleh selanjutnya dikalikan dengan tarif pajak berlaku.

Penghasilan tidak kena pajak (PTKP) berfungsi sebagai pengurang penghasilan netto wajib pajak. Sehingga dalam perhitungan PPh 21 PTKP menjadi angka yang mengurangi pajak yang arus dibayarkan. Dengan adanya PTKP orang yang pendapatannya di bawah PTKP itu tidak terkena pajak penghasilan, jadi yang berpenghasilan dibawah PTKP tidak perlu membayar pajak.

Besaran PTKP dari tahun ketahun mengalami perubahan dari tahun 2013-2016 untuk karyawan selama satu tahun adalah 24.300.000 dengan tanggungan per orang 2.025.000/bulan. Pada tahun 2016-2018 PTKP naik menjadi 36.000.000 dengan tanggungan per orang sebesar 3.000.000/bln. Dari tahun 2018 sampai sekarang PTKP menjadi 54.000.000 untuk tenaga kerja lajang tidak menikah, untuk yang status kawin dan suami istri sama-sama bekerja mendapat tambahan 54.000.000, sedangkan wajib pajak yang berstatus kawin juga mendapatkan tambahan 4.500.000. untuk wajib pajak yang memiliki tanggungan keluarga yang sedarah (garis keturunan yang lurus) serta anak angkat yang menjadi tanggungan sepenuhnya paling banyak 3 orang itu mendapat tanggungan sebesar 4.500.000/tanggungan.

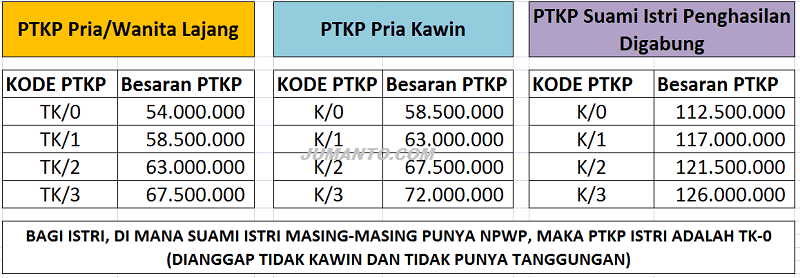

Berikut besaran tarif dan status PTKP:

Masih bingung dengan tabel di atas? Tenang, kami akan menjelaskan lebih detail dari masing-masing tarif. Harapannya Anda dapat memahami berada dimana kah kenaan tarif pajak Anda. Simak video penjelasannya di bawah ini.